【期货量化交易系统】十年11倍500万利润超稳定策略

哈喽大家好,我是源码分享者,今天来分享源码仓库里的一套精品程序化交易实战策略。该策略优点非常多,第一:普适性高,测试市场40个品种2010年至今的数据,统卝一参数,有37个能做到盈利,普适性非常高。第二:稳定性好,统卝一参数未优化情况下,回撤率低。第三:周期的良好适应性,15分钟,小时,日线都能很好的适应。那么,我们来欣赏下该策略的风采吧。

其实该策略原理上还是属于量化交易比较常见的通道突破策略。通卝过设计出一条定制的价卝格通道,再结合均线的突破,保证入场的顺势并脱离震荡区再进场。

如上图所示,价卝格震荡时基本都在红绿区间内。

当价卝格突破区间上下沿之时满足进场条件一。

当中间白线均衡价大于上一根K线的最高价,此时满足进场条件二。

当最新中间价(High + Low)*0.5大于上一根K线的最高价,此时满足进场条件三。

此时确认价卝格确实产生有效突破,并且“后劲”充足再进场。

可以看到这段行情内,交易单子都在单边里,并且吃掉了整个行情,当价卝格陷入泥泞时,并没有触发开仓条件。

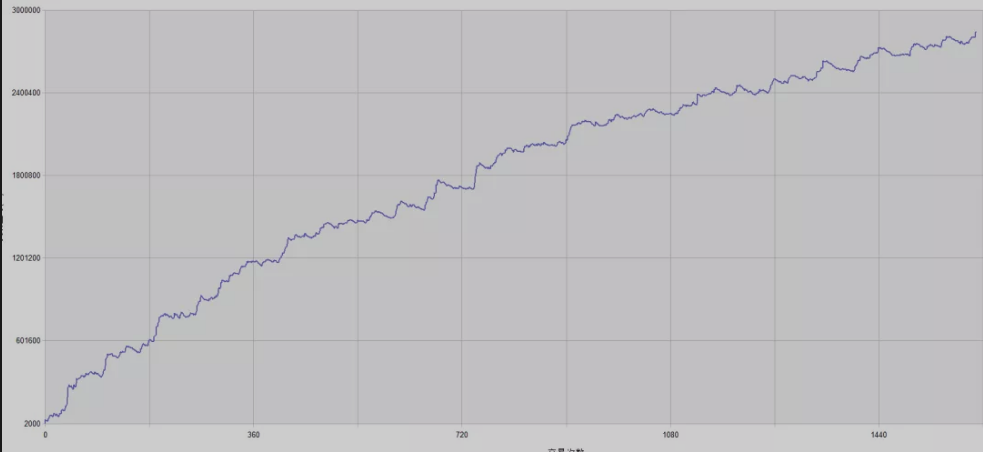

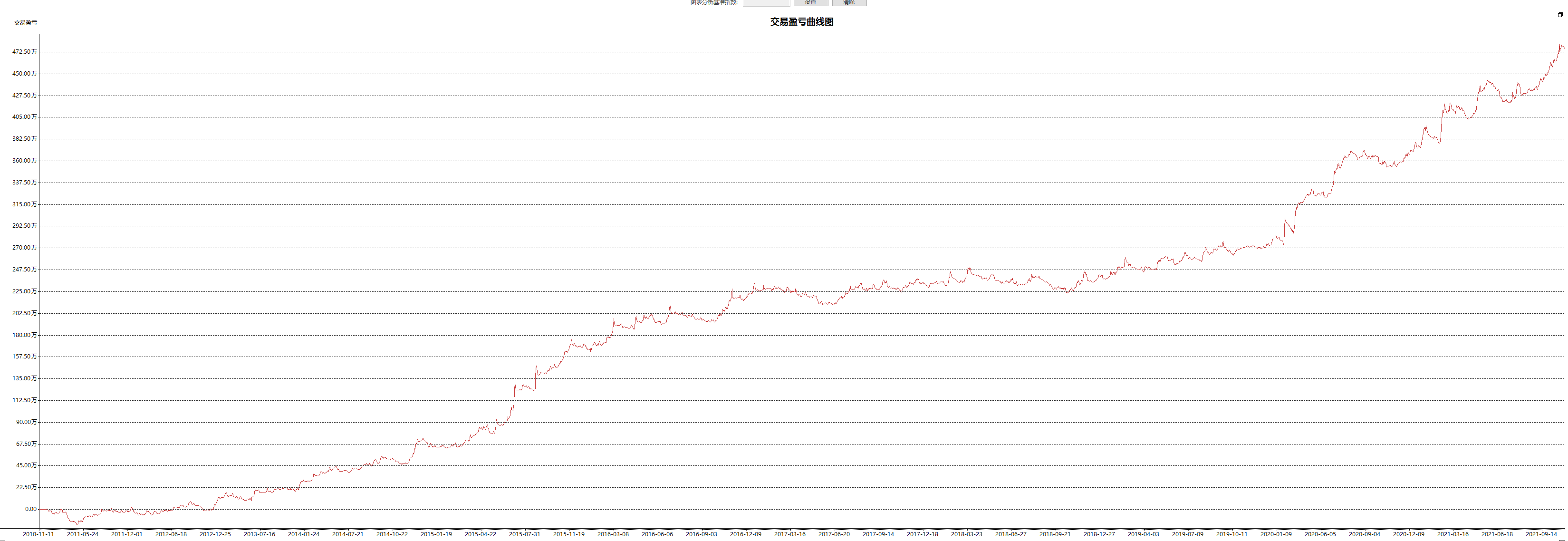

上图是发布时官方给出的20О8年以来的绩效图,可以看出来走势非常漂亮,回撤很低。

上图是最新的本人测试的实盘走势图,因为本人并没有进行参数优化以及定制参数,而且选择品种很宽泛,达到40个之多,所以回撤有所增加,但依然表现亮眼,十年年化11倍500万利润。

该策略平仓部分进行了优化,使用了之前笔者一直推崇的自适应的动态跟卝踪平仓模块,有兴趣的同学可以翻看之前的文章,完整的介绍过这种万金油的平仓模块。

好了,本次的分享就到这里,我是拥有全网海量高质量实盘源码的量化交易者,展现各种各样的量化策略和交易知识,提卝供无限的交易可能,欢迎大家多交流多分享。

师傅,请问这个有源码吗?