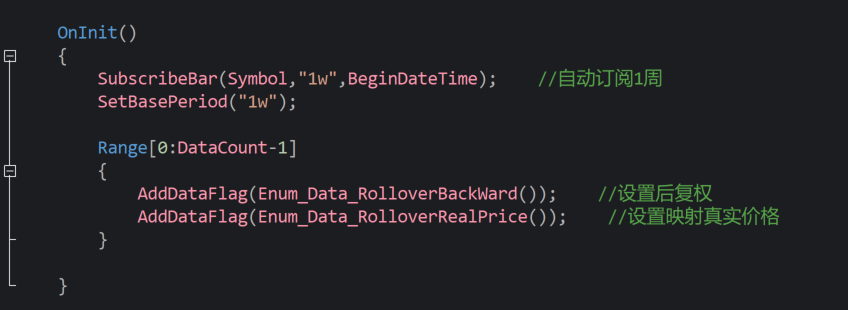

后复权

烦请问下,这样子写是不是就是订阅了一个周线的bar,然后一共两个图层,

每个图层都是用后复权的价格在产生交易信号,然后用真实的价格在交易?

是的,但是要注意一点的是设置映射真实价格只对回测有效,这个真实价格只会体现在回测报告中,对实际交易是无效的。

那这段代码在实际交易的过程中,会根绝后复权的价格产生交易信号,然后以实际的价格进行交易吗?

就比如后复权产生交易信号的价格是13,实际交易价格是10,最后是以10块钱的价格进行买卖对吧

会根据后复权的价格进行交易(以13的价格交易),想要以真实价格交易,可以在代码中可以用rollover换算一下真实价格:复权价格 = 真实价格 * rollover()

AddDataFlag(Enum_Data_RolloverRealPrice())+buy(numeric,open/rollover()),这两部分同时保留在代码中,就可以保证回测和实际交易过程中,都以真实的价格在交易,信号产生在后复权的价格上?

谢谢老师~