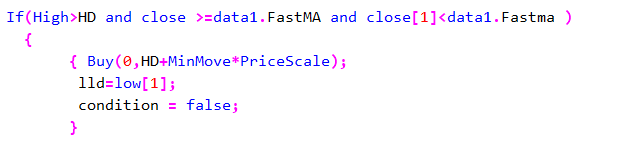

我设置的是要价格大于data1.的均线价格才发单,但是这还差好几个价就发出了

至少要碰到黄线的MA均线才会发单的

输出日志,看看读到大周期的数据是否正确?

不正确该怎么改

输出日志,不是直接看结果,要找公式写得不对的原因。