为什么基础换月后数据和K线完全不一样?至少差了两个点。但是换月前就能对上。

after=7707=!=7705? 这个7707是哪来的?如果是在这个K线中途换月的话,为什么换月前的价格又是上一根收盘价?

//------------------------------------------------------------------------

// 简称: Trading_Range_Breakout_S

// 名称: 基于初始交易范围突破的思想来建立系统 做空

// 类别: 公式应用

// 类型: 内建应用

// 输出:

//------------------------------------------------------------------------

//------------------------------------------------------------------------

// 策略说明:

// 用特定时间周期内的最高价位和最低价位计算交易范围,然后计算真实的波动范围和周期内的ATR对比,如果

// 当前k线的波动范围比n*交易范围的值小,并且真实波动范围比ATR小,这就满足了前两个系统挂单的条件

//

// 入场条件:

// 1.7周期区间“空隙”之和 >7周期区间高度的2倍

// 当前的k线比交易范围的最高值大, 而且如果当前k线的中间价格高于之前一根k线的最高值

// 做多

// 2.7周期区间“空隙”之和 >7周期区间高度的2倍

// 当前的k线比交易范围的最低值小, 而且如果当前k线的中间价格低于之前一根k线的最低值

// 做空

// 出场条件:

// 1.初始止损

// 2.跟踪止损(盈利峰值价回落ATR的一定倍数)

// 3.收盘价创7周期高点,且K线中点高于前K线最高价空头出场

//

// 注: 当前策略仅为做空系统, 如需做多, 请参见CL_Trading_Range_Breakout_L

//----------------------------------------------------------------------//

Params

Numeric RangeLen(7); //高低点周期

Numeric RngPcnt(200); //周期区间高度倍数*100

Numeric ATRs(8); //盈利峰值价回落ATR

Numeric ATRLen(2);//盈利峰值价回落周期

Vars

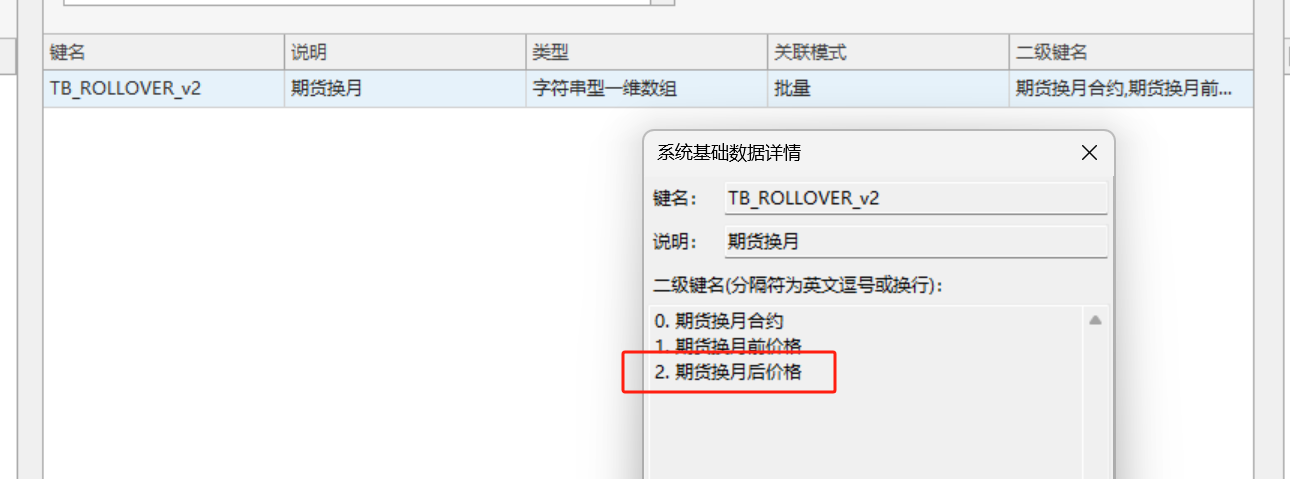

Dic<Array<String>> FeData("TB_ROLLOVER_v2"); Series<String> roe;

Series<Numeric> RangeH(0); //7周期高点

Series<Numeric> RangeL(0); //7周期低点

Series<Numeric> TRange(0); //7周期区间

Series<Numeric> NoTrades(0); //记录7周期高低点分别与7周期内各K线最高最低值的距离之和

Series<Numeric> ShortRisk(0); //初始止损价

Series<Numeric> ShortLow(0); //跟踪止盈价

Series<Numeric> ATR; //2周期ATR均值

Series<Numeric> ATRMA; //7周期ATR均值

Numeric value1;

Series<Bool> Condition1;

Series<Bool> Condition2;

Series<Bool> Condition3;

Series<Bool> Condition4;

Events

OnInit()

{

Range[0:DataCount-1]

{

//=========数据源相关设置==============

//AddDataFlag(Enum_Data_RolloverBackWard()); //设置后复权

AddDataFlag(Enum_Data_RolloverRealPrice()); //设置映射真实价格

AddDataFlag(Enum_Data_AutoSwapPosition()); //设置自动换仓

AddDataFlag(Enum_Data_IgnoreSwapSignalCalc()); //设置忽略换仓信号计算

}

}

OnBar(ArrayRef<Integer> indexs)

{

Range[0:DataCount-1]

{

//if(FeData[0][1]<>InvalidNumeric)

roe=FeData[0][1]; //ROE在当前BAR的序列数组的第13个元素

Commentary("roe="+(roe));//Text

Commentary("after="+(FeData[0][2]));//Text

//初始设置

RangeH = Highest(High[1], RangeLen); PlotNumeric("RangeH", RangeH);

RangeL = Lowest(Low[1], RangeLen); PlotNumeric("RangeL", RangeL);

TRange = RangeH - RangeL;

ATR = AvgTrueRange(ATRLen);

NoTrades = 0;

ATRMA=AvgTrueRange(RangeLen); //7周期ATR均值

For value1 = 1 To RangeLen //1-7循环

{

//If (High[value1] <= RangeH ) 废话

NoTrades = NoTrades + (RangeH - High[value1]); //7周期高点与7周期内各K线最高值的距离之和

//If (Low[value1] >= RangeL ) 废话

NoTrades = NoTrades + (Low[value1] - RangeL); //7周期低点与7周期内各K线最低值的距离之和

}

Condition1 = NoTrades>= TRange*(RngPcnt*0.01);//7周期区间“空隙”之和 >7周期区间高度的2倍

Condition2 = TrueRange >ATRMA[1] ; //当根K线ATR>前根7周期均值

Condition3 = Close > Highest(High[1], RangeLen) And (High+Low)*0.5 >High[1];//收盘价创7周期高点,且K线中点高于前K线最高价

Condition4 = Close < Lowest(Low[1], RangeLen) And (High+Low)*0.5 < Low[1]; //收盘价创7周期低点,且K线中点低于前K线最低价

//空头入场

If (Condition1[1] And Condition2[1] )

{

If (Condition4[1] And MarketPosition==0 And vol > 0)

{

SellShort(0,Open);

ShortRisk = RangeH; //记录初始止损价

ShortLow = Low; //记录跟踪止盈价

}

}

//更新盈利峰值价

If(MarketPosition == -1 And BarsSinceEntry > 0) ShortLow = Min(ShortLow,Low);

//空头出场

If(MarketPosition == -1 And BarsSinceEntry > 0 And Vol > 0)

{

//收盘价创7周期高点且K线中点高于前K线最高价空头出场

If(Condition3[1])

{

BuyToCover(0,Open);

}

//突破初始止损价空头出场

If(High>=ShortRisk)

{

BuyToCover(0,Max(Open,ShortRisk));

}

//盈利峰值价回落ATR一定倍数空头出场

If(High>=ShortLow[1]+(ATRs*ATR[1]))

{

BuyToCover(0,Max(Open,ShortLow[1]+(ATRs*ATR[1])));

}

}

}

}

//------------------------------------------------------------------------

// 编译版本 GS2014.10.25

// 版权所有 TradeBlazer Software 2003-2025

// 更改声明 TradeBlazer Software保留对TradeBlazer平

// 台每一版本的TradeBlazer公式修改和重写的权利

//------------------------------------------------------------------------换月当然是按日的,不存在盘中换月

这个数据中心不是有说明吗?

所以7707是日线收盘价,这个数据中心可没说是日线